Publicadas por

E. Palomares Hilton - GESTEC

Auditoría

Opinion

- Obtener vínculo

- X

- Correo electrónico

- Otras apps

En la primera parte le comenté de la necesidad de que las normas de sistemas de gestión, en la Subcláusula 4.1, deberían considerar que las cuestiones tanto externas como internas deberían ser pertinentes tanto al propósito de la organización, como de su dirección estratégica, algo que establece la ISO 9001:20015, pero no las demás normas de ese tipo.

Como he mencionado anteriormente, la gran mayoría de organizaciones no tienen correctamente identificadas y determinadas las cuestiones externas, ni las cuestiones internas pertinentes. En general, su identificación es inapropiada o incompleta y su inclusión en el correspondiente sistema de gestión es confusa, y generalmente tampoco se aclara la pertinencia que tienen, ya sea en el propósito de la organización o en su dirección estratégica.

Si ha leído usted algún artículo previo sobre este tema, ya podrá imaginar las consecuencias de que una organización no identifique correctamente y, que por lo mismo, no pueda realizar el seguimiento ni la revisión de la información correspondiente a las cuestiones que son pertinentes, para que le permitan a la dirección estratégica establecer, implantar o revisar los objetivos del sistema de gestión de la organización, o a los propietarios (accionistas), y en su caso a la alta dirección, actualizar, replantear o reorientar el propósito (la misión y la visión) de la organización.

Desafortunadamente, de manera general esta situación no se detecta cuando se efectúan, a nivel interno, el seguimiento, las auditorías internas o la revisión por la dirección, ni tampoco a nivel externo cuando las organizaciones enfrentan auditorías o evaluaciones a su sistema de gestión, ya sea por parte de sus clientes, o para obtener su certificación.

En realidad, hay muy pocos auditores, por más calificaciones o credenciales que puedan mostrar algunos, que tienen la capacidad, o competencia, para detectar estas inconsistencias e incumplimientos, o no conformidades, con estos requisitos de la norma. A mi entender, esto sucede porque la mayoría de auditores están más preocupados por entrenarse en el proceso de auditoría y cuidar el debido desarrollo del proceso, de conformidad con la norma del sistema de gestión correspondiente, que en poner la debida atención en comprender a cabalidad los requisitos de la norma, para formular las preguntas precisas o hacer los requerimientos adecuados de información para detectar este tipo de incumplimientos.

Con este método denominado PESTAL, la organización podrá analizar los diferentes factores que están fuera de su control (cuestiones externas), que son los políticos, económicos, sociales, tecnológicos, ambientales y legales que afectan la organización. Al unir las iniciales de todos estos factores (PESTAL), se conforma la denominación de este método. En el caso particular de la norma ISO 22000: 2018, de gestión de inocuidad de alimentos, se debe incluir, en lo que corresponde a cuestiones externas, la seguridad cibernética (que en mi opinión debería analizarse en todos los sistemas de gestión normalizados), el fraude alimentario y la denominada “Food Defense”.

La aplicación de este método de análisis puede ayudar a un grupo de trabajo, seleccionado por la organización, a comprender mejor tanto los mercados como la posición competitiva de la propia organización, a planificar estratégicamente y realizar estudios de mercado, tanto en mercados nuevos o ya existentes. En relación con la Subcláusula 4.1 de las normas de sistemas de gestión, lo que se pretende lograr con la aplicación de este método es que el grupo identifique, priorice y seleccione las cuestiones externas que son pertinentes para la organización y sean consideradas en el establecimiento de los objetivos de su sistema de gestión.

Usualmente sugiero que se utilicen reuniones diferentes para aplicar el método PESTAL y para el de las “7S”, ya que de manera general los participantes en ambos métodos serían personas o funciones diferentes, a menos que se tratara de organizaciones muy pequeñas.

Si desea aplicar un análisis PESTAL que le sea de utilidad, es importante tomar las siguientes consideraciones:

ü Es importante seleccionar a los participantes en el grupo de trabajo de manera cuidadosa, de tal manera que puedan proporcionar conocimientos expertos, aunque también es importante tener nuevas perspectivas.

ü Si identifica personas que puedan aportar esos conocimientos en lugares remotos, utilice herramientas tecnológicas para involucrarlos para no perderse de su participación.

ü Promueva el pensamiento individual para la generación de ideas, para luego compartirlas y analizarlas en grupo para después combinar los problemas identificados para obtener una imagen general.

ü Se debe solicitar a los participantes que sus ideas sean específicas.

ü Cuando sea posible, promueva que se utilicen datos cuantitativos para centrarse en el meollo del problema.

ü Proporcione el tiempo adecuado en la sesión para clasificar y priorizar ideas.

ü Documente los resultados.

ü Comunique los resultados a las partes interesadas

ü Actualice periódicamente el progreso de las acciones.

Podemos identificar las siguientes actividades a desarrollar en la aplicación de este método:

Iniciaré mencionando las acciones preliminares que debería aplicar la organización, en preparación para la aplicación del método PESTAL:

a) Lo primero es identificar todos los objetivos que la organización ha establecido con relación al sistema de gestión con el que se efectuará el análisis. En el caso de que el sistema se esté apenas estableciendo, sería bueno que la dirección estratégica proponga los objetivos a establecer, para que el grupo de trabajo pueda contar con una base de análisis, debiendo recordar que cada objetivo debe cumplir con tres condiciones: que sea relevante, que sea deseable y que sea alcanzable.

b) La segunda acción preliminar es seleccionar al personal que va a ser incluido en el equipo de trabajo que analizará estas cuestiones. Recomiendo a las organizaciones que integren un equipo en el que participe el líder del programa de gestión correspondiente, o representante de la dirección, así como algunos miembros de la alta dirección, para analizar lo correspondiente a la dirección estratégica, y de ser posible el CEO y algunos de los propietarios, accionistas, o miembros del Consejo de Administración para analizar lo correspondiente al propósito de la organización. Si se tienen identificadas personas que puedan aportar esos conocimientos en lugares remotos, se debería considerar su participación a distancia. Es importante que todos los participantes conozcan y comprendan la misión y la visión de la organización, Sería de gran utilidad que se integrara al equipo una persona que pudiera actuar como líder, facilitador, coach o como le quiera denominar, para dirigir la aplicación de la herramienta denominada “tormenta de ideas” y elaborar, previamente a la reunión, las preguntas a presentar al equipo de trabajo.

c) Debería planificarse de manera cuidadosa el día de la reunión para ese análisis, la agenda del mismo, la logística y la forma de trabajo. Sugiero también que ese análisis se efectúe en una sola sesión a que se distribuya en varias, ya que es más fácil, por un lado, que los altos directivos dejen sus actividades cotidianas un determinado día, a que los estén haciendo a ratos. Adicionalmente, es más fácil mantener la concentración de las personas participantes en un solo evento, que trabajar por capítulos en diferentes momentos.

d) Se debe invitar a los integrantes del equipo de trabajo con suficiente antelación para que puedan programar sus actividades cotidianas para liberar ese día de otros compromisos, y a esos invitados, ya sea a todos o algunos seleccionados, se les debe solicitar que investiguen, consigan y lleven a esa reunión, todos los datos, información, revistas u otras publicaciones en las que se incluyan análisis de los factores relevantes, ya sea a nivel local, nacional o internacional, que puedan afectar, de manera positiva o negativa, el desempeño de la organización en relación a la disciplina correspondiente del sistema de gestión, para que lleguen preparados para la reunión.

e) Que se elaboren los documentos de soporte para llevar a cabo este análisis, como lista de asistencia, en su caso orden del día, formas para recabar la información que surja de la reunión, listados de preguntas requeridas para identificar las cuestiones pertinentes, entre otros.

f) Que se cuente con el material o equipos que se requieran para llevar a cabo el análisis necesario: pizarra y gises, equipo de cómputo, proyector, mesa de trabajo, entre otras posibilidades.

Ahora, le presento las acciones durante la reunión del equipo de trabajo. Habiendo cumplido con las formalidades iniciales, el equipo debería enfocarse en la primera actividad de aplicación de este método, con un facilitador competente para actuar como líder. Es importante que esta persona sepa generar las condiciones de confianza para que las personas participen de manera activa, aplicando su conocimiento, inteligencia y experiencia.

Teniendo esto en mente, todos los participantes deben tener a la vista tanto los resultados relevantes del desempeño de la organización en cuanto a su sistema o sistemas de gestión bajo análisis, así como los objetivos propuestos o establecidos relacionados.

a) La primera tarea es la descripción del método que se va a utilizar, por parte del facilitador, para que todos los integrantes del equipo lo entiendan.

b) La segunda tarea será efectuar una “tormenta de ideas” sobre todos los factores que podrían tener un impacto, ya sea positivo o negativo, en el desempeño de la organización a la luz de los objetivos presentados, ya sean establecidos y/o propuestos, y que pudieran ser considerados como cuestiones externas pertinentes ya sea para el propósito o bien para la dirección estratégica y que, por lo tanto, afecten su capacidad para lograr los resultados previstos (objetivos) de su sistema de gestión correspondiente.

Como se ha mencionado, en esta tarea debe promoverse el pensamiento individual para la generación de ideas. De este ejercicio, deberían generarse dos listados simples con todos los elementos razonables que hubieran sido mencionados en ese ejercicio. Podría haber una gran cantidad de elementos en este listado, algunos podrían estar incluidos en ambos listados y con la posibilidad de que no todos fueran relevantes.

Como un ejemplo simple, no exhaustivo, se pueden identificar los siguientes factores a evaluar:

|

| Fuente: Internet, diversas páginas |

Para llevar a cabo esta actividad de manera valiosa, es importante que el facilitador del equipo de trabajo les presente una serie de preguntas, previamente elaboradas, en las que puedan considerar la pertinencia de esas cuestiones externas en el sistema de gestión analizado.

Las preguntas presentadas por el facilitador deberían estar formuladas de tal manera que las respuestas dadas fueran las diferentes cuestiones externas relevantes, ya sea para el propósito o para la dirección estratégica de la organización.

Como ejemplos de esas preguntas, en relación al propósito de la organización, le presento algunas:

En cuanto a factores políticos:

1) ¿Hay actualmente alguna política pública o tendencia política que esté impactando o vaya a impactar el propósito de nuestra organización? ¿A nivel local? ¿A nivel nacional? ¿A nivel regional? ¿A nivel internacional?

2) ¿Qué grupos políticos o activistas pueden afectar la organización, en cuanto a su propósito? ¿A nivel local? ¿A nivel nacional? ¿A nivel regional? ¿A nivel internacional?

3) ¿Existe un ambiente político estable para la organización? ¿A nivel local? ¿A nivel nacional? ¿A nivel regional? ¿A nivel internacional?

En cuanto a factores económicos:

1) ¿En qué puede afectar, en cuanto al propósito de la organización, el desempeño económico actual? ¿A nivel local? ¿A nivel nacional? ¿A nivel regional? ¿A nivel internacional?

2) ¿Cuáles son los aspectos económicos que afectan el propósito de la organización? ¿A nivel local? ¿A nivel nacional? ¿A nivel regional? ¿A nivel internacional?

3) ¿Cuáles son los factores que afectan nuestros costos? ¿A nivel local? ¿A nivel nacional? ¿A nivel regional? ¿A nivel internacional?

4) ¿Cuáles son los factores que afectan nuestros precios? ¿A nivel local? ¿A nivel nacional? ¿A nivel regional? ¿A nivel internacional?

Estos son unos cuantos ejemplos, pero es importante que las preguntas cubran todos los factores y aspectos externos que pudieran afectar los resultados previstos de la organización, dentro del sistema de gestión a analizar.

Dentro de esta actividad, se deben listar todos los posibles factores externos relevantes que los miembros del equipo hayan mencionado, en relación a las preguntas formuladas por el facilitador, en listados simples, para lo que se podría utilizar una plantilla como la siguiente:

|

| Fuente: Palomares Hilton, Ernesto |

Es importante recalcar que esta herramienta se puede utilizar por la organización para establecer diferentes estrategias, ya sea a nivel general o por segmentos de interés. En este caso, como es para cumplir con el requisito de una o más normas de sistemas de gestión, debe restringir estas tareas a cuestiones relevantes para ese o esos sistemas.

Una vez elaborados el o los listados exhaustivos de los factores pertinentes identificados individualmente por los miembros del equipo durante la “tormenta de ideas”, se pasaría a la siguiente tarea para este equipo.

c) Esta tercera actividad será el análisis de todos esos factores previamente listados, efectuada en equipo y de una manera ordenada. Para ello, se deberá analizar cada elemento de los listados, para definir si realmente cada uno de ellos es relevante para la organización, identificar en qué tipo de factores se clasifica, y es pertinente para el propósito, para la dirección estratégica o para ambos.

Esto llevaría a generar otro listado de los elementos identificados previamente, que ya habrían sido seleccionados y clasificados por factores y por área de influencia.

Como un ejemplo, le presento el siguiente cuadro, utilizando una plantilla que considero apropiada para ese segundo listado:

|

| Fuente: Palomares Hilton, Ernesto |

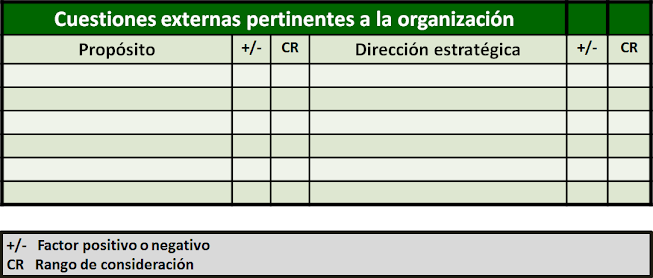

d) La cuarta tarea es efectuar un análisis formal, con la participación de todo el grupo, para identificar aquellas cuestiones ya listadas en las tareas anteriores, que sean realmente pertinentes, generando un listado de seis columnas para colocar allí aquellas cuestiones que sean externas, y que sean pertinentes al propósito o bien la dirección estratégica de la organización, indicando si su efecto es positivo o negativo, y en su caso el rango en el cual el factor pueda ser considerado como pertinente.

Para esta tabla debería utilizarse una plantilla parecida a la siguiente:

|

| Fuente: Palomares Hilton, Ernesto |

Como le he mencionado, podrá haber casos en los que las cuestiones identificadas sean las mismas para el propósito que para la dirección estratégica. Si es así, deberíamos incorporarlas en ambas columnas. Este listado debe quedar como documentación requerida por la norma correspondiente y conservada como evidencia. Hay que tomar en cuenta que la norma ISO 9001: 2015, en la Nota 1 sobre esta Subcláusula 4.1, nos dice que las cuestiones pueden incluir factores positivos y negativos o condiciones para su consideración. Esto significa que los integrantes del equipo pueden definir, por un ejemplo, que una inflación anual menor del 6 % es una cuestión positiva pertinente, si es mayor del 12 % es una cuestión negativa pertinente, y si está entre esos rangos, es irrelevante.

Con estas tareas usted tendría ya identificadas las cuestiones externas pertinentes tanto para el propósito como para la dirección estratégica y que afectan su capacidad para lograr los resultados previstos del sistema de gestión correspondiente de la organización, en cumplimiento con estos requisitos de la Subcláusula 4.1 de la norma del sistema de gestión de que se trate.

e) La siguiente actividad, no menos importante, es la priorización de las cuestiones externas pertinentes. En aquellos casos en los que se hayan listado una gran cantidad de cuestiones externas relevantes, será importante que el equipo de trabajo analice y seleccione un número máximo de cuestiones pertinentes, yo sugiero dos, que sean los más importantes dentro de cada uno de los factores y niveles definidos. De esta manera, la organización podrá concentrar su atención a las cuestiones externas pertinentes prioritarias, para poder darles seguimiento. Estas se pueden listar en una plantilla como la siguiente:

|

| Fuente: Palomares Hilton, Ernesto |

Como puede ver usted en el encabezado de esta tabla, este listado sería para establecer las cuestiones externas pertinentes para el propósito de la organización. Habría que utilizar otra equivalente para las cuestiones externas pertinentes para su dirección estratégica.

f) Como última actividad de esta reunión, se deberá listar, identificar y resguardar todos los datos y documentación utilizados como soporte en la determinación de todas las cuestiones externas.

Ya en las actividades posteriores a la reunión, le corresponderá a la dirección estratégica, o en su caso a la alta dirección, utilizar la información de estas cuestiones externas para ajustar o confirmar los objetivos del sistema de gestión.

En cuanto a los otros requisitos de esta subcláusula 4.1, le corresponde a la alta dirección determinar qué área o función dentro de la organización deberá efectuar el seguimiento de la información sobre estas cuestiones externas pertinentes, y en su caso con qué otras áreas o funciones podrá apoyarse para esta actividad, cada cuánto tiempo lo hará, qué resultados se podrían esperar y de qué manera los documentaría y a quién se distribuiría.

El resultado que debería esperarse sería si la información utilizada originalmente para identificar cada una de estas cuestiones externas sigue siendo válida, o cuál de esa información ya no lo es.

De igual manera, es importante documentar la manera en que se efectuará la revisión de esas cuestiones externas: Qué área o función la llevarán a cabo, cuándo, cuáles serían los resultados esperados, como se documentarían y a quién se distribuirían.

En relación a esta actividad de revisión, el resultado esperado debería ser si a partir del resultado del seguimiento de la información, se efectúan cambios en las cuestiones externas identificadas como pertinentes para el propósito y la dirección estratégica y que afectan su capacidad para lograr los resultados previstos, o bien permanecen como han sido identificadas, o también si por generarse cambios en las cuestiones externas se llega a requerir algún cambio en uno o más de los objetivos del sistema de gestión.

No hay que perder de vista que todas las consideraciones sobre los cambios en las cuestiones externas e internas que sean pertinentes al sistema de gestión, serán elementos de entrada para el requisito de revisión por la dirección.

Autor:

Ernesto Palomares Hilton

Comentarios

Publicar un comentario

Nombre:

País:

Comentario: